※ ≪特別コラム≫ 【参考】 投資信託と平均年収の不思議な関係

転職、就職前に読んでおきたい - 各企業が公表する「対処すべき課題」とは?

| 全ての上場企業 4千社が毎年作成し公開している - 「対処すべき課題」 とは? | ||||

|---|---|---|---|---|

| ⇒ 例: ソニー株式会社 「対処すべき課題」 (抜粋) 2007年6月22日公開 | ||||

|

【対処すべき課題】 (冒頭部分からの抜粋) このような状況に対処するため、事業の絞込み、製品モデル数の削減、製造拠点の統廃合、間接部門の効率化、 ≪参考≫ | ||||

| ⇒ 法律で公開が義務付けられている、各企業の 「対処すべき課題」 とは? | ||||

|

事実を知らされないことによって被る損害 から投資家、取引先、利害関係者を保護するため

各企業が 「対処すべき課題」 という表題で作成した文章は、有報で説明される項目の一つです。 | ||||

| ⇒ 「対処すべき課題」 の活用法 - 会社の訪問前に | ||||

|

就職、転職活動をされる場合は、会社の訪問前に、「対処すべき課題」を一読しておけば また、時間があれば、過去の「対処すべき課題」や、同じ業種に分類される企業を | ||||

| ⇒ 「対処すべき課題」 の読み方ガイド | ||||

|

「対処すべき課題」の読み方ガイド ② 同じ業界に分類される企業の「対処すべき課題」を読み比べてみる。 | ||||

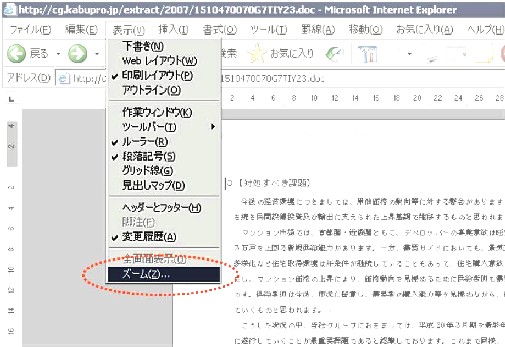

| ⇒ ワードファイルの文字が、小さくて読みにくい場合 | ||||

|

ウェブサイトに掲載されるWord文章の文字が小さくて読み難い場合、ブラウザー

| ||||

| ⇒ もっと時間があれば - 「事業等のリスク」 文章も参考に | ||||

|

年収プロ・ウェブサイトを利用される人の多くが、就職・転職の参考資料を探されていると思います。

「事業等のリスク」は、企業の売上高や利益が大きく変動する原因として、どの様なリスクが

「事業等のリスク」 の読み方ガイド

② 認識されたリスクに対してリスク管理体制は整備されているか?

③ 不祥事を発表した企業のリスク認識はどうなっていたか? | ||||

| ≪ 参考 ≫ 有力転職・就職ウェブサイトの注目コンテンツ ⇒ 良い会社=お給料のいい会社? ⇒ 投資信託と平均年収の不思議な関係 ⇒ DODA / インテリジェンス社 (面接対策「よく聞かれる33の質問」は転職しなくとも確認したい) ⇒ @TYPE / キャリアデザイン社 (未来につながる12の質問「転職適正診断・無料」はすぐに結果が出る) ⇒ RECRUIT / リクルートエージェント社 (無料のキャリア査定サービスは、分析結果が詳細) | ||||

| ⇒ 年収プロ掲載データを利用する際は、ページ最下部に掲載の ≪注意/免責事項≫ を御確認下さい。 | ||||

≪ 注意/免責事項 | nenshu.jp 年収プロ・ホームページ掲載データ利用上の注意事項と免責事項について ≫

年収プロに掲載する各企業の平均年収等、情報の正確性については万全を期しておりますが、当サイトの利用に伴って利用者に発生した不利益や問題について、何ら責任を負うものではありません。年収プロは証券取引法・金商品取引法に基き金融庁EDINETを経由して開示された書類を引用しておりますが、各書類の訂正、追加、削除、欠落、消滅、誤記、出典となるホームページにおける記載との差異などにより、利用者が被ったとされるいかなる損害についても一切の責任を負いません。

![]()